「子育てがひと段落したらパートで働く」、というママは少なくありません。このときによくいわれるのが「『扶養の範囲』を超えない方が良い」ということ。

子育てママのパートは、扶養範囲内が本当にお得なのでしょうか?

2018年最新版「扶養の範囲内」をチェック!

※世帯主が「パパ」とは限りませんが、本記事では読みやすいように世帯主を「パパ」とし、配偶者を「ママ」とします。

そもそも、ママが専業主婦の場合、以下のような扶養を受けています。

1.税金上の扶養

2.社会保険上の扶養

3.企業内の扶養

しかしママの年収が一定の壁(扶養の範囲)を超えると、パパの税金が高くなったり、ママも税金を払わなければならなくなったり、ママ自身が自分で社会保険に入らなければならなくなったりして、パートで働いて得られる手取り金額が減ってしまうことがあります。

ママがパートで働き始めた場合、それぞれの「壁」がいくらなのかチェックしてみましょう。

1.税金上の扶養

■100万円の壁

ママの年収が100万円を超えると、ママに住民税が発生します。住民税は地方税のため、住んでいる自治体によって課税基準が異なりますが、多くの自治体では100万円が「壁」となっているようです。

■103万円の壁

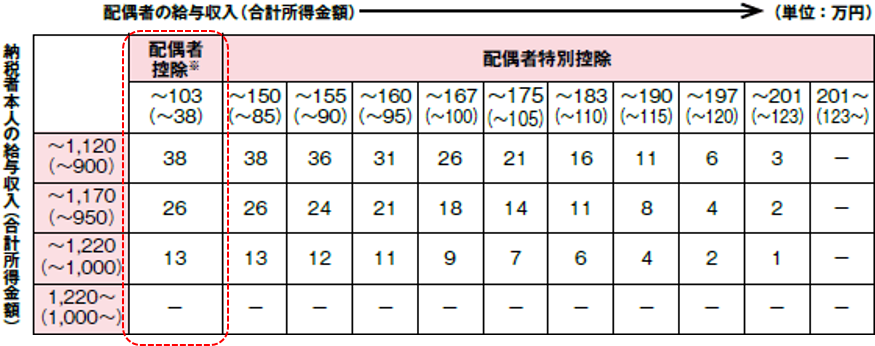

ママの所得が103万円を超えると、配偶者控除が受けられなくなります。また、配偶者控除が改正されたことで、パパの所得が増えると、ママの所得が103万円以下でも控除額が減少することになりました。

出典: 財務省HP

配偶者控除の縦の欄を見ると、パパ(納税者本人)の給与収入によって控除額が38万円、26万円、13万円と減少し、パパの所得が1,220万円を超えたときには配偶者控除対象外となることがわかります。

これまで「103万円の壁」がママの所得に対する壁でしたが、2018年からはパパの所得も鍵を握りるようになるのです。

■201万円の壁

ママの所得が103万円を超えた場合でも、要件を満たしていれば配偶者特別控除を受けることができます。この控除は従来、ママの所得が141万円未満でなければ対象とならなかったので、「141万円の壁」とされていました。

しかし、2018年1月に配偶者特別控除が引き上げられたことで、ママの所得が201万円未満の場合までが対象となりました。ママの所得が150万円を超えると段階的に控除額が減少し、201万円を超えるとゼロになります。

出典: 財務省HP

この「201万円の壁」を最後に、税金上の扶養控除はすべてなくなります。

2.社会保険上の扶養

■106万円の壁

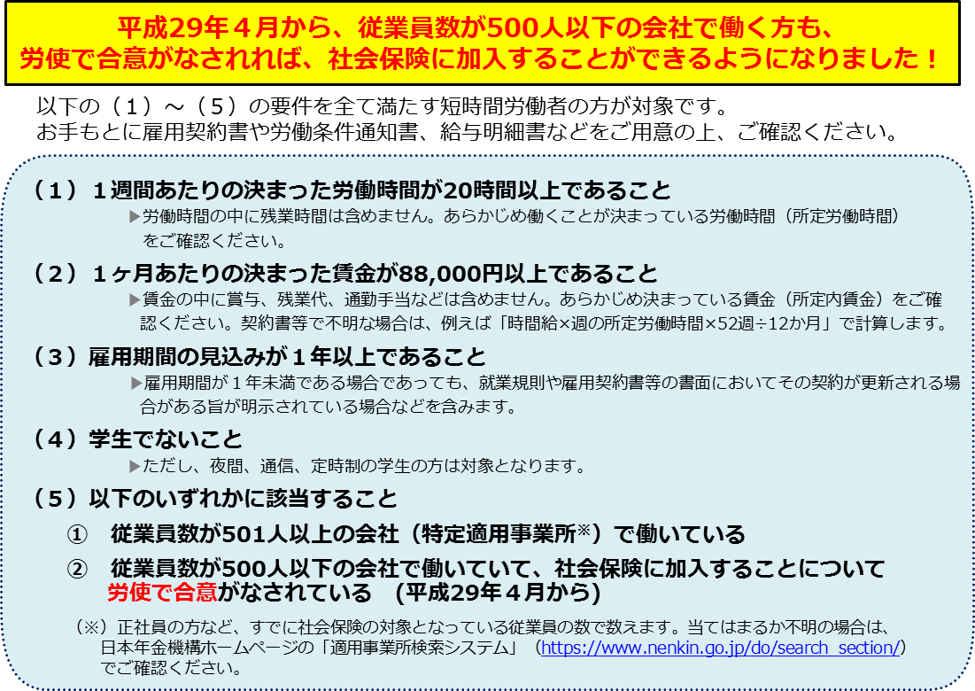

2017年4月の社会保険制度の改正により、一部の人を対象として労使で合意すれば社会保険に加入できるようになりました。

出典: 厚生労働省HP

社会保険料は、年間最低でも17万円前後のため、大きな壁といえるでしょう。ただし、まだ加入義務が発生する「壁」ではありません。

■130万円の壁

ママが年収130万円を超えると、パパの社会保険で扶養できなくなり、ママ自身が社会保険に加入しなければなりません。ただし、独自に社会保険に加入するとメリットも発生します。これについては後ほど解説します。

3.各企業規定の壁

各企業の規定による「奥様手当」「子育て手当」などの支給が、ママの所得額により受給対象外となることがあります。見落としがちですが、月額10,000円だとしたら年間120,000円。決して侮れません。

扶養範囲内がお得?ママの年収別に夫婦の手取額を試算

では、本当に扶養範囲内がお得なのか、モデルケースで検証していきます。

※年齢、自治体により異なります。

パパの年収を5,000,000円と想定し、以下、ママの年収別に夫婦の手取額を試算します。

<モデルケース Aさん夫婦(ママの年収が970,000円)>

・パパの住民税+所得税:315,600円

・パパの社会保険料:706,068円

・パパの手取額:3,978,332円(5,000,000円-315,600円-706,068円)

・ママの住民税+所得税:0円

・ママの社会保険料:0円

・ママの手取額:970,000円(970,000円-0円-0円)

⇒ Aさん夫婦の手取額:4,948,332円(3,978,332円+970,000円)

<モデルケース Bさん夫婦(ママの年収が1,060,000万円 ※社保加入)>

・パパの住民税+所得税:315,600円

・パパの社会保険料:706,068円

・パパの手取額:3,978,332円(5,000,000円-315,600円-706,068円)

・ママの住民税+所得税:5,000円

・ママの社会保険料:151,500円

・ママの手取額:903,500円(1,060,000円-5,000円-151,500円)

⇒Bさん夫婦の手取額:4,881,832円(3,978,332円+903,500円)

<モデルケース Cさん夫婦(ママの年収が1,060,000万円 ※社保未加入)>

・パパの住民税+所得税:315,600円

・パパの社会保険料:706,068円

・パパの手取額:3,978,332円(5,000,000円-315,600円-706,068円)

・ママの住民税+所得税:12,000円

・ママの社会保険料:0円

・ママの手取額:1,048,000円(1,060,000円-12,000円-0円)

⇒Cさん夫婦の手取額:5,026,332円(3,978,332円+1,048,000円)

<モデルケース Dさん夫婦(ママの年収が1,290,000万円)>

・パパの住民税+所得税:315,600円

・パパの社会保険料:706,068円

・パパの手取額:3,978,332円(5,000,000円-315,600円-706,068円)

・ママの住民税+所得税:46,700円

・ママの社会保険料:0円

・ママの手取額:1,243,300円(1,290,000万円-46,700円-0円)

⇒Dさん夫婦の手取額:5,221,632円(3,978,332円+1,243,300円)

<モデルケース Eさん夫婦(ママの年収が1,300,000万円 ※社保加入)>

・パパの住民税+所得税:315,600円

・パパの社会保険料:706,068円

・パパの手取額:3,978,332円(5,000,000円-315,600円-706,068円)

・ママの住民税+所得税:19,500円

・ママの社会保険料:189,324円

・ママの手取額:1,091,176円(1,300,000円-19,500円-189,324円)

⇒Eさん夫婦の手取額:5,069,508円(3,978,332円+1,091,176円)

<モデルケース Fさん夫婦(ママの年収が1,500,000万円)>

・パパの住民税+所得税:315,600円

・パパの社会保険料:706,068円

・パパの手取額:3,978,332円(5,000,000円-315,600円-706,068円)

・ママの住民税+所得税:45,600円

・ママの社会保険料:216,876円

・ママの手取額:1,237,524円(1,500,000円-45,600円-216,876円)

⇒Fさん夫婦の手取額:5,215,856円(3,978,332円+1,237,524円)

<モデルケース Gさん夫婦(ママの年収が2,000,000万円)>

・パパの住民税+所得税:381,300円

・パパの社会保険料:706,068円

・パパの手取額:3,912,632円(5,000,000円-381,300円-706,068円)

・ママの住民税+所得税:90,000円

・ママの社会保険料:292,548円

・ママの手取額:1,617,452円(2,000,000円-90,000円-292,548円)

⇒Gさん夫婦の手取額:5,530,084円(3,912,632円+1,617,452円)

<結果>

Aさん夫婦(ママの年収が970,000円)4,948,332円

Bさん夫婦(ママの年収が1,060,000万円 ※社保加入)4,881,832円

Cさん夫婦(ママの年収が1,060,000万円 ※社保未加入)5,026,332円

Dさん夫婦(ママの年収が1,290,000万円)5,221,632円

Eさん夫婦(ママの年収が1,300,000万円 ※社保加入)5,069,508円

Fさん夫婦(ママの年収が1,500,000万円)5,215,856円

Gさん夫婦(ママの年収が2,000,000万円)5,530,084円

以上のように比較すると、ママの年収を129万円までに抑えることにより、150万円の年収と変わらない手取り額を得られることがわかりました。

ただし上述したように、ママ自身が社会保険に加入することは、デメリットばかりではありません。

「将来、受給できる年金額が増える」「支払った社会保険料を、年末調整で所得控除できる」「傷病手当金や出産手当金が受給できる」といったメリットもあるのです。

「扶養範囲内で働くのか」「家計の収入全体を上げるのか」を夫婦で相談しよう!

子育てをしながら働きに出ることは本当に大変です。しかし、家計を豊かにするだけでなく、社会に貢献できたり、スキルアップできたり、おこづかいで自分にご褒美を買えたりと、楽しいこともたくさん待っています。

家庭とのバランスを崩すことがないよう、夫婦でしっかり話し合いつつ協力し合いながら、「扶養範囲内で働くのか」「家計の収入全体を上げるのか」を相談するようにしてくださいね。

この記事を書いた人

村田淑子

ファイナンシャルプランナー

外資系保険会社にて保険業務に携わる傍ら、セミナーインストラクターとしてマネープランセミナーや相続セミナーなど多数開催。1927年に発足した、卓越した生命保険と金融サービスの専門家による国際的かつ独立した組織Million Dollar Round Table (MDRT)の会員でもある。プライベートでは、前職時代からフルキャリアながら、幼稚園役員、PTA、子ども会の役員などを14年間歴任。世界遺産検定や語彙力検定、マナープロトコールといった資格も持つ。

meetのメールマガジン登録

meetには”子育て・教育環境・地域・住まいの基本知識”に関する幅広い情報が盛りだくさん。意外と知らないスポット情報や育児のことなど、ご登録いただくといち早く最新記事がご覧いただけます。

この記事が気に入ったら

“いいね!“しよう

住みたい街のおすすめ情報をお届け!

子育てに関する

あなたにおすすめの記事

-

子育て2017.11.27子どもが生まれたら実践したい家計のおすすめ節約術(医療費編)