【FP監修】住宅ローン控除の控除率が 0.7%に引き下げへ。変更による注意点

住宅ローンを借りると所得税などが還付される「住宅ローン控除」。政府・与党は、控除率を引き下げる方向で最終調整を進めています。

今回は、控除率縮小の背景と、その影響について解説します。

住宅ローン控除の控除率が引き下げられるワケ

2021年までの「住宅ローン控除」は、年末の住宅ローン残高の1%を10年間(特例時は13年間)所得税(控除しきれない分は一部住民税)から控除される制度でした。

※借入限度額4,000万円(優良住宅等は5,000万円)

ただ、この住宅ローン控除には、ある問題点が指摘されていました。これには、変動金利であれば0.4%を切るなど、最近の住宅ローン金利がかなりの低水準を推移していることが関係しています。

例えば、1月の時点で金利0.5%、返済期間35年、元利均等払の4,000万円の住宅ローンの返済をスタートした場合、年間支払利息は197,554円。このとき、年末の住宅ローン残高は38,951,586円となるため、住宅ローン控除での税控除は389,500円(100円未満切り捨て)となります。

つまり、支払った利息より、控除される税額が191,946円(389,500円-197,554円)多くなる計算です。

このように、支払うべき金利分より税控除される金額の方が多くなるため、低金利で住宅ローンを組んで住宅を購入した人が得をするケースが続出していました。言うなれば、国の制度によって一部の人が金利負担より多くの恩恵を受けていた、ということです。

そこで今回、2022年からは控除率が1%から0.7%へ引き下げられることとなりました。

住宅ローン控除の控除率引き下げによる影響は100万円以上!?

控除率の引き下げにより、住宅ローン金利と控除率の差によるメリット感はある程度薄れることになるでしょう。

控除率が1%から0.7%へ0.3%引き下げられた場合、上記と同様の条件で計算すると、控除額は272,600円となり、116,900円少なくなります(389,500円-272,600円)。10年以上の控除期間を考えると、100万円~数百万円程度の差が出る可能性もあるでしょう。

なお、住宅ローン控除の制度自体は2022年以降4年間延長され、適用条件のひとつであった「所得要件」は3,000万円から2,000万円に引き下げられるようです。その他、控除期間は13年間で、合計所得金額 1,000 万円以下の家庭は40 平方メートル以上の住宅を控除対象とするなど、要件が緩和されます。

※参考:令和4年度税制改正の大綱の概要

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/04taikou_gaiyou.pdf

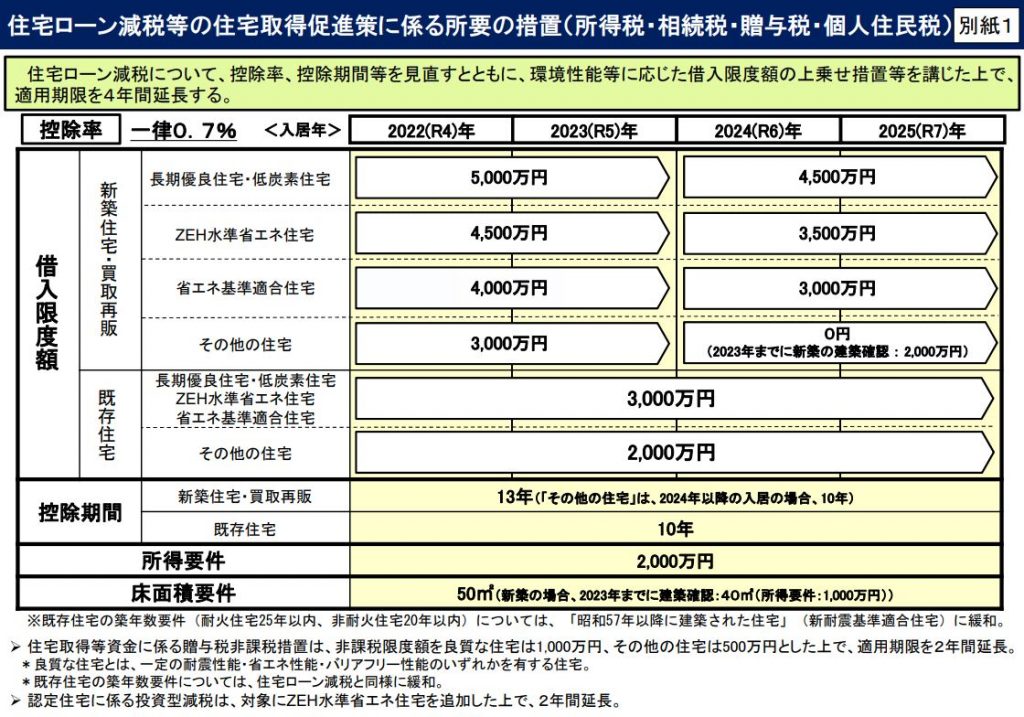

2022年からの住宅ローン控除では、購入する住宅によって控除額に大きな違いも……

2022年からの住宅ローン控除では、購入する住宅によって借入限度額が変わり、控除額に大きな違いが出てきます。

引用:住宅ローン減税等の住宅取得促進策に係る所要の措置(所得税・相続税・贈与税・個人住民税)

https://www.mlit.go.jp/report/press/content/001447132.pdf

長期優良住宅や低炭素住宅では借入限度額が5,000万円ですので、今年からは控除率が0.7%のため、控除限度額は1年間に35万円となります(5,000万円×0.7%)。

対して、省エネなどの対策をしていない既存住宅の借入限度額は2,000万円のため、控除限度額は14万円となり(2,000万円×0.7%)、比較すると21万円もの差が生じる計算です(35万円‐14万円)。

また、新築であっても、省エネ対策などがされていない住宅だと、2024年度以降は住宅ローン控除の対象外になりますので、注意しましょう。

今まで以上に住宅ローンの選択は重要!早めの購入も視野に入れて

今回の改定により借入限度額および控除限度額に差が生まれるため、これからマイホームを検討するのであれば、新築か既存住宅かどうかはもちろん、省エネなどの対策がされている建物なのかの確認は必須です。

また、2021年までよりメリットは少ないとはいえ、住宅ローン控除率より低い金利の住宅ローンを選択すれば、家計の負担を減らせることは間違いありません。今まで以上に住宅ローンの選択は重要といえます。住宅ローン控除のメリットが減る分、借入初期の諸費用などについても比較検討し、できるだけ節約するようにしましょう。

住宅ローン控除の制度自体は4年延長されますが、2024年からは借入限度額が下がります。すでに物件を検討している場合は、早めの購入を考えてみるのも良さそうです。

※本記事は2022年1月5日時点の情報をもとに執筆しています。

この記事を書いた人

佐々木茂樹

ファイナンシャルプランナー

1968年、北海道旭川市生まれ。地元の公立高校卒業後、ホテルマン、郵便局を経験。郵便局在職中にAFP資格を取得後、生命保険会社へ転職し、ライフプランシミュレーションを軸にした保険提案を実践。主に住宅購入時の保険見直し相談を行ってきたが、顧客の悩みは住宅ローンや資産形成など保険だけでは解決できないことを痛感し、2011年、独立系FP事務所ファイナンシャルサービス株式会社を設立、代表取締役に就任。金融機関に属さないFPとして顧客目線での問題解決、夢の実現のサポートを行っている。■HP:http://financial-service.jp/

meetのメールマガジン登録

meetには”子育て・教育環境・地域・住まいの基本知識”に関する幅広い情報が盛りだくさん。意外と知らないスポット情報や育児のことなど、ご登録いただくといち早く最新記事がご覧いただけます。

この記事が気に入ったら

“いいね!“しよう

住みたい街のおすすめ情報をお届け!

住まいの基本知識に関する

あなたにおすすめの記事

-

住まいの基本知識2017.08.10死亡・高度障害、さらに疾病保障に備える!住宅ローンに付帯する団体信用生命保険を解説住まいの基本知識2017.12.14新築マンションの「瑕疵担保責任」って?FPが徹底解説!

その他のおすすめの記事

-

住まいの基本知識2021.08.03【FP監修】自宅で働くフリーランスは要注意!住宅ローンは経費に計上できる?住まいの基本知識2021.12.07【FP監修】初めての確定申告はどうする?住宅ローン初年度にやるべきことは?