【FP監修】住宅ローン金利が上昇傾向に。今、FPが考える理想の組み方は?

先日、アメリカの住宅ローン金利が6%を上回ったというニュースが飛び込んできました。これは、約14年ぶりのことだそうです。

日本でも、固定金利型の住宅ローン金利は上昇し始めています。ただ、変動金利は過去最低水準を維持。今、どのように住宅ローンを組むのが良いのか考えてみましょう。

住宅ローン金利の現状

市場などの状況を鑑みて、金融機関が自由に決められる基準となる金利を「店頭金利(店頭表示金利、基準金利ともいう)」といいます。この店頭金利から、金融機関が決めている「優遇金利」を差し引いたものが住宅ローンの適用金利となります。

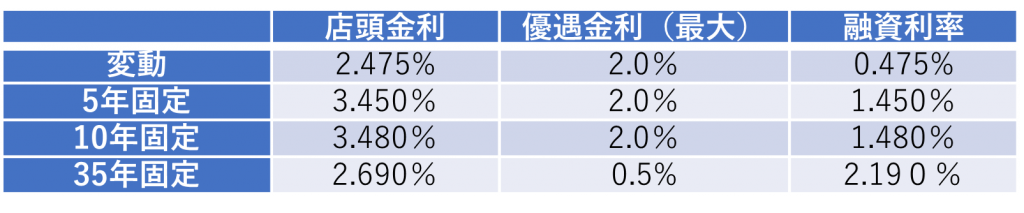

例えば、A銀行の令和4年10月の住宅ローン金利は以下のようになっています。

A銀行の場合、変動金利の店頭金利は2.475%ですが、優遇金利は最大マイナス2%となっており、実際に借入する際の金利は0.475%となります。また、35年固定の店頭金利が5年固定・10年固定金利より低く設定されていますが、優遇金利は35年固定金利の方が低いため、適用される金利は高くなっています。

※なお、優遇金利は、金融機関の審査や、購入する物件の仕様や金融機関のキャンペーンなどにより異なるケースもあります。

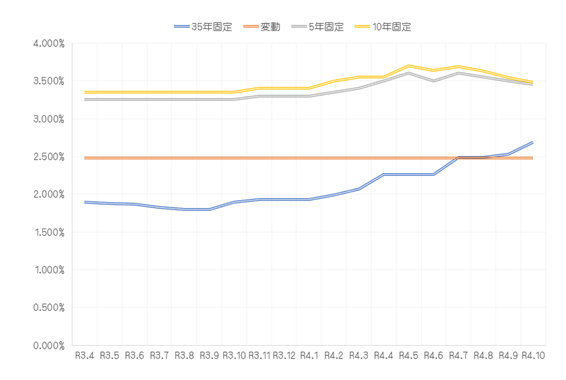

以上を踏まえ、A銀行の変動金利・5年固定・10年固定・35年固定の店頭金利のグラフで、金利がどのように推移してきたのか確認してみましょう。

この間、変動金利は一定のままですが、他の金利は令和4年2月以降、変化しているのがわかります。35年固定金利は緩やかに上昇しているようです。この動きからわかるように、長期固定金利は変動金利や短期固定金利と比べると、先に金利が上昇する傾向にあります。

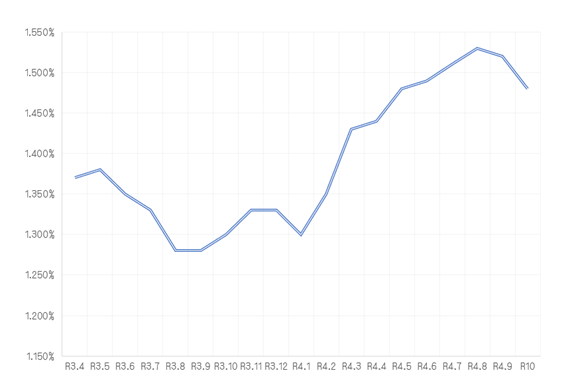

全国の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」である「フラット35」の最近の金利の推移も確認してみましょう。

※長期固定金利 フラット35(借入期間21年~35年以下、融資率9割以下、新機構団信付きの最低金利推移)

A銀行の35年固定と同様、多少の上下はあるものの、少しずつ上昇しています。

今後の金利予測とFP が考える理想の住宅ローンの組み方

ニュースなどでご存知かと思いますが、アメリカはインフレ対策のため、政策金利の引上げなどを実施しています。少し前まで日本同様ゼロ金利政策を行なっていたため、「大きく金融政策の方向を変えた」といえるでしょう。

対して日本は金融緩和を継続し、「当面の金利引上げはない」と発表されています。

つまり、政策金利に直接影響を受ける変動金利や短期固定金利は、今後しばらくは大きな上昇はないと思われます。また、長期固定金利も、一時期のように3%以上の高い水準になる可能性は少ないでしょう。

まずは借入をする前に十分なライフプランシミュレーションを行うことが必須ですが、状況によって下記の組み方が理想的と考えます。

・「手元資金に余裕がある」「今後数年で余裕資金ができる」⇒金利が低い変動金利を

・「教育資金や老後資金などに余裕がなく、金利の上昇に対応できない」⇒全期間固定金利で安定的な収支の確保を

なお、キャンペーンなどで「金利が安く抑えられている」といった特別な理由がない限り、5年・10年などの固定金利はあまりメリットがないように思います。

例えば、10年固定金利で借入し、固定期間が終わったときに金利が上昇傾向だとすると、すでに長期固定金利は変動金利に先駆けて金利が上昇していることが予想され、固定金利を再度選択しにくい状況に陥っている可能性があるからです。また、そのタイミングで変動金利を選択するとなると、初めから変動金利を選択していた方が返済額は安く済みます。

住宅ローン選びはしっかり比較検討を!

まとめると、もし数年後に金利が上昇すると考えるのであれば全期間固定金利を、まだまだ金利は上昇しないと考えているのであれば変動金利や短期固定金利を選択するのが良いと思います。

住宅ローン返済当初の返済額が少なくなるのは、変動金利やキャンペーンなどを適用している3年固定金利などの短期固定金利のローンです。選択によっては金利が1%以上違いますので、このまま金利が上昇しなければ、返済額も大きく変わってきます。

住宅ローン選びはしっかり比較検討をして、ご自身に合ったものを選択していただきたいところです。

この記事を書いた人

佐々木茂樹

ファイナンシャルプランナー

1968年、北海道旭川市生まれ。地元の公立高校卒業後、ホテルマン、郵便局を経験。郵便局在職中にAFP資格を取得後、生命保険会社へ転職し、ライフプランシミュレーションを軸にした保険提案を実践。主に住宅購入時の保険見直し相談を行ってきたが、顧客の悩みは住宅ローンや資産形成など保険だけでは解決できないことを痛感し、2011年、独立系FP事務所ファイナンシャルサービス株式会社を設立、代表取締役に就任。金融機関に属さないFPとして顧客目線での問題解決、夢の実現のサポートを行っている。■HP:http://financial-service.jp/

meetのメールマガジン登録

meetには”子育て・教育環境・地域・住まいの基本知識”に関する幅広い情報が盛りだくさん。意外と知らないスポット情報や育児のことなど、ご登録いただくといち早く最新記事がご覧いただけます。

この記事が気に入ったら

“いいね!“しよう

住みたい街のおすすめ情報をお届け!

住まいの基本知識に関する

あなたにおすすめの記事

-

住まいの基本知識2017.08.19住宅ローンの固定金利と変動金利はどう違う?選び方のポイント住まいの基本知識2017.10.12若いうちにマンションを買うメリットは?戸建てよりマンションがおすすめの理由

その他のおすすめの記事

-

住まいの基本知識2023.06.13【FP監修】住宅ローンの「ミックスローン」とは?メリットとデメリット・注意点を解説!住まいの基本知識2022.04.05【FP監修】固定金利が上昇!2022 年、住宅ローン金利はどうなる?