地震保険が2019年1月、また改定!マンション住まいの加入の必要性を改めて考えてみよう【FP監修】

2017年1月に改定されたばかりの地震保険ですが、早くも2019年1月の改定が決定しています。

改定に伴って値上げが予定される地域もあるため、家計を管理する方にとっては他人事ではありません。

そこで今回は、改定で地震保険料がどのように変わるのか、マンション住まいは地震保険に入るべきかを、FPの視点からご紹介します。

2019年1月、地震保険料はどう変わる?

1.保険料率は損害保険料率算出機構が算出している

地震保険料を決めるための数値(保険料率)は、政府の「確率論的地震動予測地図」をもとに、損害保険料率算出機構が算出しています。

この損害保険料率算出機構が2014年度に数値を試算したところ、「多くの地域で地震保険料の値上げが必要」との判断を下しました。しかし、一度に値上げをするのではなく、契約者負担を考慮して、3段階に分けて改定されることに。その第1段階が2017年1月の地震保険改定でした。

2019年1月に予定されている改定は、その第2段階。では、地震保険料はどのように変わるのでしょうか?

( 参考:2017年1月 地震保険制度改定の概要:https://www.jishin-hoken.jp/pdf/jishin_hoken_2017outline.pdf )

2.2019年の改定後、お得感は薄れる!?

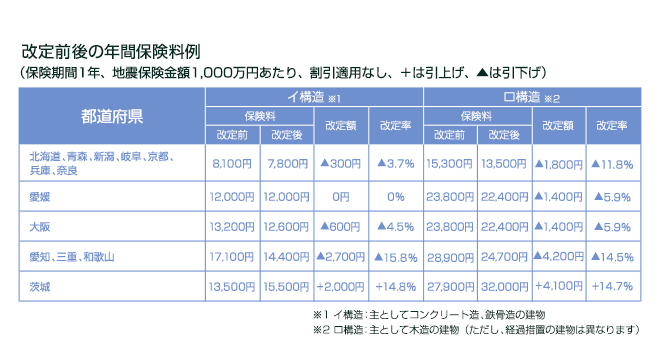

まずはこちらの、2019年1月地震保険制度改定の概要に関する表をご確認ください。

これは、地震保険金1000万円あたりの年間保険料例です。

上記図から分かる通り、14%以上値上がりする予定の地域が少なくありません。近畿地方は今回の改定で値下がりする地域も多数ありますが、複数年契約の地震保険料計算をするときに利用する「長期係数」は引上げとなる予定です。これはつまり、結果として割引率が下がるということ。近畿地方のような保険料が値下げされる地域においても“お得感”は薄れてしまうでしょう。

その反面、実は免震・耐震・建築年で得られる割引は、適用しやすくなりました。以前は適合証明書や重要事項説明書といった公的な書類が割引を受ける際に必要とされていましたが、改定後は「保険会社から契約者あてに発行する満期案内書類および契約内容確認のお知らせ」や「不動産売買契約書」なども確認資料とすることができます。

3.マンション住まいであっても地震保険に加入すべき

多くの地域で値上げが予定されている地震保険。費用負担を踏まえて、解約を検討する家庭もあるかもしれません。特にマンション住まいの場合、一戸建てより地震に強いといわれているため、しばしば地震保険加入の必要性について話題に上ることも。

しかし、FPである筆者としては、マンション住まいであっても地震保険に加入すべきだと考えます。

というのも、「地震で発生した火事については、通常の火災保険で保険金を受け取れない」からです。また、火事以外も同様に、地震が原因の被害は一般的には地震保険でしか補償されません。

たくさんの住民が住んでいるマンションでは、火災発生のリスクを軽視できません。地震後の生活再建を考えた場合、もしもに備えて地震保険に加入しておくことが賢明といえます。

地震保険加入は「安心」を買うということ

例えば多額の資産があり、地震による被害を受けたとしても再建にかかる費用を工面できるのであれば、地震保険について考える必要はないと思います。

しかし、もし手元に余剰資産がないのであれば、地震保険への加入を前向きに検討してみましょう。地震保険の保険料は安いものではありませんが、「安心」を買うことにつながり、精神的にも余裕が生まれるはずです。

この記事を書いた人

佐々木茂樹

ファイナンシャルプランナー

1968年、北海道旭川市生まれ。地元の公立高校卒業後、ホテルマン、郵便局を経験。郵便局在職中にAFP資格を取得後、生命保険会社へ転職し、ライフプランシミュレーションを軸にした保険提案を実践。主に住宅購入時の保険見直し相談を行ってきたが、顧客の悩みは住宅ローンや資産形成など保険だけでは解決できないことを痛感し、2011年、独立系FP事務所ファイナンシャルサービス株式会社を設立、代表取締役に就任。金融機関に属さないFPとして顧客目線での問題解決、夢の実現のサポートを行っている。

HP:http://financial-service.jp/

meetのメールマガジン登録

meetには”子育て・教育環境・地域・住まいの基本知識”に関する幅広い情報が盛りだくさん。意外と知らないスポット情報や育児のことなど、ご登録いただくといち早く最新記事がご覧いただけます。

この記事が気に入ったら

“いいね!“しよう

住みたい街のおすすめ情報をお届け!