住まいに万が一のことがあった場合に備えて加入する火災保険と地震保険。いずれも災害時に被害を受けた際に補償を受けられるものですが、火災保険と地震保険は保険金の決まり方が異なるのをご存知でしょうか?

今回は、 地震保険の保険金の決まり方について解説します。

火災保険と地震保険の保険金の決まり方

火災保険で保険金を受け取る場合、保険金額は実際の損害額を元に算出されます。比較的小さな損害なら、損害を受けた箇所の写真や修理の見積書などで金額が決まりますが、一般的に大きな損害があったときには、損害保険登録鑑定人といった保険会社から依頼された鑑定人が損害額を査定します(火災保険は建物・家財別々に補償を設定しますので、それぞれ査定します)。

火災保険に加入する際には「保険金額 ※受取れる保険金の最大の額」「免責金額」などを設定していることがほとんどですので、受け取れる保険金は保険金額以内の範囲で、損害額から免責金額を差し引いた金額となります。

なお、査定する金額は「建物や家財を修理したり再取得したりするために必要な額である再調達価格」か「再調達価格から経年などによって減少した価値(減価償却)を差し引いた時価額」のどちらかです(加入する火災保険や特約による)。

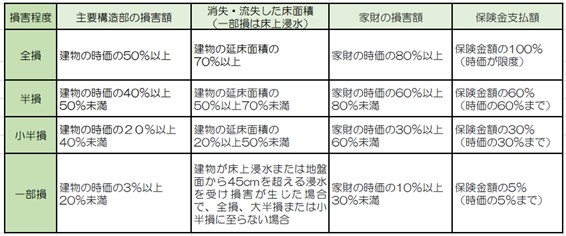

一方、地震保険では、火災保険のように細かく査定するのではなく、建物・家財ともに損害の大きさを金額や床面積で4つに分類し、決められた保険金額を受け取ることになります(2016年12月31日以前までの契約は3つに分類)。ちなみに地震保険は、基本的に建物や家財の「時価額」で試算されます。

大きな災害の場合には損害が多く発生するため、このように分類されます。

・木造の建物:建物の構造上重要な部分である「軸組み」「基礎」「屋根」「外壁」の4点の損害程度に応じて分類

・木造以外の建物:建物全体の沈下または傾斜、柱・外壁などの損傷程度に応じて分類

そのため、建物に被害がなく、門や塀などのみ倒壊した場合の保険金は支払われません。

また、家財の補償に関しては、食器だけ破損してしまった場合には「損害の程度が小さい」と査定される可能性が高いため、支払い対象にはなりにくいでしょう。家財は「(1)食器陶器類」「(2)電気器具類」「(3)家具類」「(4)衣類寝具類」「(5)身回品その他」の5つに分類し、それぞれ何%の損害と見なされるかの基準が定められていて、それを元に査定されます。

地震保険の補償は被災後の安定した生活の確保を目的としているため、対象は居住用の建物と家財となります。高価な貴金属などは補償の対象にはなりませんし、紛失や盗難による損害に対しても基本的に保険金は支払われません。

地震保険の保険金請求から支払いまでの主な流れ

地震保険は、地震のほか、噴火や地震・噴火などを原因とする津波・火災などによって損害を受けた際に補償される保険です。保険金受取までの大まかな流れは以下の通りです。

1.加入している保険会社か代理店に連絡

地震などで大きな被害が出ていると、同じ地域の代理店への連絡がつきにくいかもしれませんので、直接保険会社に連絡をしたほうが早い可能性があります。また、被害の状況によっては「保険会社の連絡先が記載された書類が見当たらない」などというケースもあるかもしれないので、あらかじめ携帯電話などに登録しておくとスムーズです。

※被災後、どこの保険会社と契約しているかわからなくなった場合には、日本損害保険協会が実施している「自然災害損保契約照会制度」を利用して契約状況の照会ができます。

https://www.sonpo.or.jp/soudan/icrcd.html

2.査定

基本的には保険会社の鑑定人が損害調査をし、4つの区分に分類します。しかしながら、地震災害などで多くの被害が出た場合、調査が進まず保険金支払いまでに時間がかかることから、自己申告方式や書類の省略などの処置が取られるようになっています。方法や書類の提出については保険会社の指示に従ってください。

3.保険金支払い

損害保険会社は、請求手続きを行なってから30日以内をめどに支払い手続きをすることとなっています。迅速に保険金支払いができるように準備されていますので、ご安心ください。

※必ず30日以内に支払われるということではありません。

地震への対策は不可欠。火災保険の見直しとともに、地震保険の検討を!

地震保険では、地震などの発生後10日を過ぎた損害に関しては因果関係がはっきりしないため、保険金が支払われなくなります。特に大きな被害を受けたときは連絡をするのが難しいケースもありますが、なるべく保険会社へのスピーディーな連絡を心がけましょう。

なお地震保険は、火災保険に付帯して契約する保険です。火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることができ、建物は5,000万円、家財は1,000万円が限度です。

地震保険は国と民間の保険会社が共同で運営している保険のため、基本的に補償内容も保険料も保険会社による違いはありません。地震保険への加入を検討しているのであれば、火災保険の内容を比較して加入する保険会社を決めると良いでしょう。

ただし昨今では、基本の地震保険に補償を上乗せできる特約などを付けることにより、損害の全額を受け取れる地震保険もあります。支払う保険料を考えた上で検討するのも良いかもしれません。

日本に住んでいる以上、地震への対策は不可欠です。火災保険の見直しとともに、地震保険への加入も検討してみてはいかがでしょうか。

この記事を書いた人

佐々木茂樹

ファイナンシャルプランナー

1968年、北海道旭川市生まれ。地元の公立高校卒業後、ホテルマン、郵便局を経験。郵便局在職中にAFP資格を取得後、生命保険会社へ転職し、ライフプランシミュレーションを軸にした保険提案を実践。主に住宅購入時の保険見直し相談を行ってきたが、顧客の悩みは住宅ローンや資産形成など保険だけでは解決できないことを痛感し、2011年、独立系FP事務所ファイナンシャルサービス株式会社を設立、代表取締役に就任。金融機関に属さないFPとして顧客目線での問題解決、夢の実現のサポートを行っている。■HP:http://financial-service.jp/

meetのメールマガジン登録

meetには”子育て・教育環境・地域・住まいの基本知識”に関する幅広い情報が盛りだくさん。意外と知らないスポット情報や育児のことなど、ご登録いただくといち早く最新記事がご覧いただけます。

この記事が気に入ったら

“いいね!“しよう

住みたい街のおすすめ情報をお届け!