地震保険料が今年10月に改定される見込みです。同時期に火災保険料が値上げとなりますが、今回の改定により地震保険料はどうなるのでしょうか?

今回は、地震保険料改定について詳しく見ていきましょう。

火災保険とのセット加入が必須。地震保険についておさらい

地震保険とは、地震や噴火の直接的な損害の他、地震や噴火による津波、それらを原因とした火事や噴石などにより損害が出た際に保険金が支払われる保険です。

地震保険は単体で加入することができず、火災保険とセットでの加入が必須。火災保険の30%~50%の保険金額(居住用建物5,000万円まで、家財1,000万円まで)を設定することができます。

なお、地震保険は、巨大地震などが発生して多くの被害が出た場合、多額の保険金の支払いが必要となるため、民間の保険会社では支払いきれない可能性があります。そのため、政府が保険の責任を分担するという官民一体の制度となっており、ここでいう一般的な地震保険は保険会社が違っても保険料は変わりません。

※現在は民間の保険会社が独自に提供している地震に関する保険もあります。

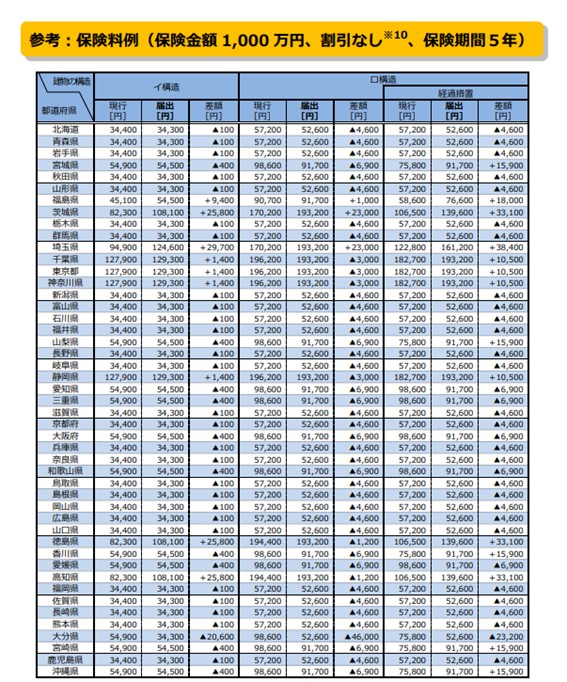

地震保険料が全国平均で 0.7%引き下げ。保険料率を決める3つの要素

地震保険料は、お住まいの地域と建物の構造により基本的に決まります。今回の保険料の改定では、以下の3点により保険料率が変わる見込みです。

1.3段階改定中の保険料不足の解消

東北地方太平洋沖地震を踏まえた震源モデルの見直しを行った際、必要な保険料水準に達するように保険料の上乗せを行うことになりました。一気に保険料を引上げると加入者の負担が急激に大きくなるため、2017年1月より、2019年1月、2021年1月と3段階に分けて料金改定が行われたのです。

この方針に基づいて、2022年10月からも保険料不足分として今後10年間、1.6%引き上げられる予定です。

2.基礎データの更新

震源モデルなどの基礎データが更新され、地震の発生頻度の上昇により保険料率の引き上げとなった一方で、評価方法の見直しや耐震性の高い住宅の普及が保険料率を引き下げています。

これらの影響を合計すると、基本料率は全国平均で2.3%引き下げの予定です。

3.所在地・構造別の基本料率の見直し

保険料が急激に上がらないような措置(激変緩和措置)により、本来の基本料率より低く設定していた地区(福島県、茨城県、埼玉県、徳島県、高知県の5県)の基本料率は引き上げの予定です。

地震保険では地震の危険度から都道府県が等地区分されており、今回の改定で大分県は2等地から1等地に変更になったことで、大幅に保険料が引き下げられることとなりました。

そして、建物の構造によりリスクが異なるため、区分がされています。主にマンションなど鉄骨・コンクリート造りの建物は「イ構造」、主に戸建てなど木造の建物は「ロ構造」といいます。一般的に地震に強いイ構造の方が、地震保険は安く設定されています。

今回の改定で最大の引き上げ率となったのは、イ構造の茨城県・埼玉県・徳島県・高知県で+29.9%、反対に最大の引き下げ率となったのは、ロ構造の大分県で-47.2%。全国平均では0.7%と引き下げとなりました。

また、地震保険は最長5年まで長期契約が可能で、長期で契約すると保険料が割引されます。今回の改定において、2年~4年の割引率については据え置かれたものの、5年契約の割引率が7%から6%へ変更。長期契約のメリットが少しだけ小さくなりました。

今後の地震保険料はどうなる?

以上の基本料率、長期割引率のもととなる長期係数の他、耐震性能により適用される割引などより、保険料が決まります。

引用:損害保険料率算出機構:

https://www.giroj.or.jp/ratemaking/earthquake/202106_news.html

※ロ構造の3級・H構造の場合は経過措置が取られており、現行の料金が異なる場合があります。

近畿圏のマンションの場合、2022年10月以降も地震保険の保険料は大きく変わらない

上記資料はあくまで「1,000万円」の保険金額を設定した場合の保険料なので、上限5,000万円まで保険金を設定するとなると、単純に差額が5倍大きくなります。とはいえ、近畿圏のマンションの場合、2022年10月以降も地震保険の保険料は大きく変わらないと思われます。

セットでの加入が必要な火災保険は2022年10月より値上がりが予定されていますので、その前に火災保険に加入しておき、地震保険は値下がりしてから加入するのも節約の面では有効でしょう。しかし、当然のことながら、その間に地震が起きないとは言い切れません。安心を優先するなら、火災保険と同じタイミングで地震保険に加入することも検討しましょう。

◆火災保険については、こちらの記事をご覧ください。

【FP監修】2022年10月に値上げされる火災保険。契約期間の短縮など変更点をチェック!

※本記事は2022年3月3日時点の情報をもとに執筆しています。

この記事を書いた人

佐々木茂樹

ファイナンシャルプランナー

1968年、北海道旭川市生まれ。地元の公立高校卒業後、ホテルマン、郵便局を経験。郵便局在職中にAFP資格を取得後、生命保険会社へ転職し、ライフプランシミュレーションを軸にした保険提案を実践。主に住宅購入時の保険見直し相談を行ってきたが、顧客の悩みは住宅ローンや資産形成など保険だけでは解決できないことを痛感し、2011年、独立系FP事務所ファイナンシャルサービス株式会社を設立、代表取締役に就任。金融機関に属さないFPとして顧客目線での問題解決、夢の実現のサポートを行っている。■HP:http://financial-service.jp/

meetのメールマガジン登録

meetには”子育て・教育環境・地域・住まいの基本知識”に関する幅広い情報が盛りだくさん。意外と知らないスポット情報や育児のことなど、ご登録いただくといち早く最新記事がご覧いただけます。

この記事が気に入ったら

“いいね!“しよう

住みたい街のおすすめ情報をお届け!

住まいの基本知識に関する

あなたにおすすめの記事

-

住まいの基本知識2017.11.24健康運や金運アップ!幸運を呼び込む「キッチン風水」3つのポイント